"Підтримка ментального здоров'я українських адвокатів під час війни" детальніше за посиланням

Адвокатська діяльність і ФОП: податкові ризики пояснили на вебінарі

Адвокатська діяльність і підприємницька діяльність із надання юридичних чи консультаційних послуг мають різні податкові режими. Тому акти, рахунки, призначення платежів і облік доходів мають відповідати статусу, в межах якого фактично отримуються кошти.

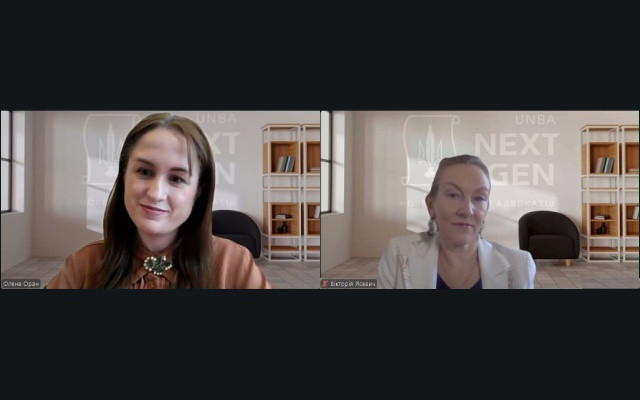

Про це йшлося під час вебінару «Навики фінансової грамотності для молодих адвокатів як основа налагодження партнерства та бренду», організованого Молодіжним комітетом НААУ – UNBA NextGen у Львівській області. Модерувала захід регіональна представниця Комітету Олена Орач. Спікеркою виступила фінансова директорка та менторка з фінансів Вікторія Ясевич.

У фокусі – розмежування незалежної професійної діяльності адвоката і діяльності ФОП. В.Ясевич зазначила, що адвокат у межах незалежної професійної діяльності не може бути на єдиному податку. Водночас особа, яка як ФОП надає юридичні або консультаційні послуги бізнесу, може працювати на третій групі єдиного податку. У такому разі, за словами спікерки, в актах виконаних робіт і призначенні платежу не має бути навіть натяку на адвокатську діяльність.

Спікерка пояснила, що адвокатська діяльність як незалежна професійна діяльність і надання юридичних чи консультаційних послуг через ФОП мають різні податкові режими. Якщо адвокат здійснює незалежну професійну діяльність, ідеться про 18% ПДФО від чистого доходу, 5% військового збору та окремо ЄСВ. Водночас для ФОП на єдиному податку ризики виникають тоді, коли доходи не відповідають зареєстрованим КВЕДам або фактично охоплюють адвокатську діяльність. У такому разі може йтися про втрату спрощеної системи.

Учасникам також нагадали про значення КВЕДів. В.Ясевич зазначила, що основним для юридичних послуг є КВЕД 69.10 (діяльність у сфері права). Водночас на єдиному податку не можна здійснювати аудиторську діяльність у межах КВЕД 69.20, а також управління та контроль підприємств у межах КВЕД 70.22. Якщо доходи не відповідають зареєстрованим видам діяльності, це може мати наслідком втрату статусу платника єдиного податку і перехід на загальну систему.

Практичний блок стосувався оформлення платежів. Якщо ФОП перебуває на єдиному податку, спікерка радила формулювати призначення платежу як оплату за юридичні чи консультаційні послуги згідно з рахунком без ПДВ. Вона окремо застерегла не використовувати у призначенні платежу формулювання «зарплата», «аванс», «бартер», «криптовалюта».

Також В.Ясевич наголосила, що кошти від клієнтів ФОП має отримувати на розрахунковий рахунок, а не на особисту картку фізичної особи. Для уникнення необхідності застосування РРО, за її словами, оплату від клієнта слід отримувати за реквізитами у форматі IBAN, а не на картку.

Серед організаційних порад спікерка назвала створення цифрового архіву банківських виписок, декларацій та актів виконаних робіт. Вона рекомендувала контролювати стан розрахунків із бюджетом, адже навіть невелика заборгованість або пеня можуть стати підставою для позбавлення статусу платника єдиного податку.

Відповідаючи на запитання, В.Ясевич уточнила, що адвокатська діяльність і ФОП за КВЕД 69.10 — це різні речі. За її словами, особа може отримувати як ФОП дохід від юридичних консультаційних послуг і сплачувати з нього єдиний податок, але адвокатська практика оподатковується окремо та не належить до ФОП. При поданні декларації про майновий стан доходи ФОП зазначаються окремо.

Аби першим отримувати новини адвокатури, підпишіться на канал Національної асоціації адвокатів України у Telegram.

Популярні новини

Дискусія

Як обрати належний спосіб захисту при поділі майна за кордоном

У спорах про поділ закордонного майна адвокату потрібно ще на початку визначити, чи може справу розглядати український суд, який спосіб захисту обрати і як майбутнє рішення виконуватиметься в іншій державі.

Навчання

Від соло-практики до команди: що врахувати адвокату

Масштабування адвокатської практики починається тоді, коли кількість клієнтів, обсяг справ і нові запити вже потребують підтримки команди. Новий офіс чи розширення штату мають бути наслідком цієї потреби.

Анонс

Адвокатів запрошують на ІІІ Арбітражну академію

НААУ за ініціативи Комітету з питань альтернативного врегулювання спорів запрошує адвокатів, юристів, студентів, суддів, державних службовців та всіх, хто цікавиться міжнародним арбітражем, взяти участь в ІІІ Арбітражній академії UAA (III UAA Arbitration Academy 2026).

Навчання

Як адвокату відновлювати ресурс, якщо після вихідних втома не минає

Втома після тривалого навантаження не завжди минає після сну, вихідних або відпустки. В умовах хронічного стресу адвокатам важливо не лише «брати паузу», а розуміти, який саме ресурс виснажений і який тип відпочинку потрібен.

Дискусія

Скарги, строки і прокурорські повноваження: які прогалини КПК…

На стадії досудового розслідування ефективність захисту значною мірою залежить від належної реалізації процесуальних гарантій: своєчасного розгляду скарг, доступу адвоката до інформації про рух провадження тощо.

Гарантії діяльності

Розʼяснення НАЗК щодо декларування членства в НААУ слід уточнити –…

Членство адвоката України в НААУ є елементом професійного статусу, що виникає в силу закону, а не добровільним приватним членством в об’єднанні. Тому його незазначення в декларації не має автоматично тягти висновок про недоброчесність або приховування приватного інтересу.

Дискусія

Репутація адвоката починається з передбачуваності – думка

Сильна професійна репутація адвоката формується через передбачувану поведінку, якісну комунікацію з клієнтами й колегами та здатність відповідально виконувати взяті на себе зобов’язання.

Законодавство

Адвокати оцінять правові ризики законопроєкту про спорт

Проєкт Закону №15169 «Про спорт» покликаний змінити правила для спортивних клубів, федерацій, інвесторів, організаторів змагань і цифрових сервісів у цій сфері. До його доопрацювання запросили долучитися адвокатів профільних комітетів НААУ.