"Підтримка ментального здоров'я українських адвокатів під час війни" детальніше за посиланням

Головна цитата

«Перед укладенням кредитного договору важливо уважно ознайомитися з умовами надання кредитів, перевірити RRSO та скористатися консультацією незалежного експерта або юриста в Польщі», - адвокат О. Мурзановська

Публікація

Основні види кредитування та умови надання кредитів іноземцям у Польщі

Іноземці в Польщі можуть отримання кредит, виконуючи певні вимоги польського законодавства. Така можливість доступна не лише громадянам цієї країни, отримати кредити можуть як громадяни ЄС, так і іноземці з інших країн, у тому числі громадяни України. Процес оформлення кредиту включає дотримання певних умов, у тому числі надання до кредитних установ документів, що підтверджують легальне перебування та фінансову стабільність. Вимоги до документації можуть відрізнятись залежно від країни походження позичальника.

Законодавство

Основні питання кредитування в Польщі врегульовані такими актами законодавства:

Цивільний кодекс (Kodeks cywilny). У статтях 720 — 724 містяться загальні норми регулювання договору позики (umowa pożyczki). Указано права та обов’язки сторін договору позики, право вимагати повернення коштів, наслідки невиконання договору. Клієнт має право відмовитися від договору протягом 14 днів без пояснення причин.

Закон про кредит споживчий (Ustawa o kredycie konsumenckim, Dz.U. 2011 nr 126 poz. 715). Цим законом визначено права споживача — фізичної особи (osoba fizyczna) при укладенні договору з банком або фінансовою установою. Максимальна річна відсоткова ставка (RRSO) встановлена цим законом і не може перевищувати подвійної облікової ставки НБП + 3,5 %. Крім того, вказано які витрати може мати клієнт: проценти, комісії, страховки тощо, що має бути чітко зазначено в кредитному договорі. У законі також міститься вимога до банківської установи надавати клієнту формуляр інформаційний з умовами до підписання договору.

Закон про банки (Prawo bankowe, Dz.U. 1997 nr 140 poz. 939), який регулює діяльність банків як установ, що мають право надавати кредити. Цим законом передбачено порядок укладення кредитного договору (Umowa kredytowa). Зокрема, вказано, що договір має бути укладений в письмовій формі, інакше він вважається недійсним. У договорі обов’язково вказуються: сума, строк, спосіб погашення, відсоткова ставка, комісії, наслідки прострочення. Також для фінансових установ передбачені високі штрафні санкції за приховані платежі або відсутність повної інформації в договорі. Фінансові установи не мають права нав’язувати додаткові послуги (наприклад, страховку), якщо це не є обов’язковим, застосовувати надмірні штрафи за прострочення.

Види кредитів

У фінансових установах Польщі іноземці, в тому числі громадяни України, можуть оформити різні види кредитів:

— споживчий кредит (kredyt gotówkowy) — найпопулярніший серед фізичних осіб, який не потребує застави;

— іпотечний кредит (kredyt hipoteczny) — видається на придбання нерухомості;

— автомобільний кредит (kredyt samochodowy) — на придбання автомобіля;

— кредитна картка (karta kredytowa) — з можливістю використання ліміту в кредит.

Для отримання кредиту у фінансових установах Польщі іноземцям важливо враховувати низку ключових вимог та умов. Насамперед необхідно звернути увагу на такі аспекти:

— Кредитна історія. Іноземні позичальники повинні надати докази наявності позитивної кредитної історії (BIK — Biuro Informacji Kredytowej). Це може включати інформацію про попередні кредити, заборгованості та їх своєчасне погашення. Наявність позитивної кредитної історії збільшує шанси схвалення кредиту.

— Кредитоспроможність. Це оцінка можливості позичальника виплачувати кредит. Банки можуть вимагати докази стабільного доходу, такі як довідки про зарплату, трудовий договір чи інші фінансові документи, що підтверджують можливість своєчасного повернення кредитних коштів.

— Легальне перебування. Іноземні позичальники повинні підтвердити своє легальне перебування в Польщі. Це може бути тимчасова чи постійна віза, картка перебування (karta pobytu) чи інші документи, що підтверджують законність проживання у країні.

— Документація. Важливо надати всі необхідні документи, включаючи паспорт, інші документи, що підтверджують особу та адресу проживання, а також будь-які додаткові папери, які потрібні конкретному банку.

Кредит може отримати особа, якій вже виповнилось 18 років.

Необхідним для будь-якої позики є наявність номера PESEL (в Україні — реєстраційний номер облікової картки платника податків (РНОКПП), раніше індивідуальний податковий номер (ІПН).

Може бути подана Карта поляка, яка завжди позитивно впливає на процес схвалення кредиту, потенційний позичальник розглядатиметься кредитними установами на тих самих підставах, що й громадянин Польщі.

Це основні вимоги, які є стандартними для більшості банківських установ у Польщі, проте конкретні умови можуть змінюватись залежно від конкретної установи. Так, деякі банки можуть вимагати мінімальний період працевлаштування (від 3 до 6 місяців).

Кредитні ставки у Польщі у 2025 році

Ці показники можуть змінюватись залежно від банку, типу кредиту, терміну погашення та ризиків, пов’язаних з позичальником.

Приблизні ставки:

— споживчі кредити: 9 — 13 % річних;

— іпотечні кредити: 6 — 8 % річних (+ маржа банку);

— автокредити: 7 — 11 % річних;

— кредитні картки: 15 — 19 % річних (але з пільговим періодом без відсотків до 55 днів).

Додаткові витрати

Крім відсоткової ставки, можуть бути додаткові витрати:

— комісія за оформлення (зазвичай 1 — 3 % від суми);

— обов’язкове страхування (наприклад, життя або працездатності);

— оплата послуг нотаріуса (при оформленні іпотеки).

Етапи отримання кредиту

Підготовка документів:

— паспорт або посвідка на перебування в Польщі (karta pobytu);

— довідка про доходи (зазвичай за останні 3 місяці);

— довідка з місця роботи або податкові декларації (для підприємців);

— банківська виписка про надходження коштів.

Подання заявки до фінансової установи:

— можна зробити онлайн або особисто у відділенні;

— у заявці вказуються бажана сума, строк погашення та мета кредиту.

Перевірка платоспроможності:

— банк перевіряє кредитну історію, рівень доходів, стабільність, працевлаштування.

Прийняття рішення та підписання договору:

— у разі схвалення заявки фінансова установа пропонує договір із деталями: процентною ставкою, щомісячним платежем, страховкою (за потреби);

— після підписання договору гроші перераховуються на рахунок.

Отримати кредит можна не лише у злотих, а й в інших грошових одиницях, включаючи євро та швейцарський франк, долари та навіть гривні.

Кредит у Польщі готівкою

Для отримання споживчого кредиту (pożyczka gotówkowa) іноземному громадянину необхідно надати банку:

— договір з роботодавцем (для приватного бізнесу — свідоцтво про реєстрацію);

— довідку про доходи, отримані протягом трьох місяців до моменту запиту на кредит (для найманих працівників — про зарплату за три місяці);

— доказ відсутності заборгованості перед податковими установами.

У 2025 році середня відсоткова ставка по споживчих кредитах становить 10 — 13 % річних.

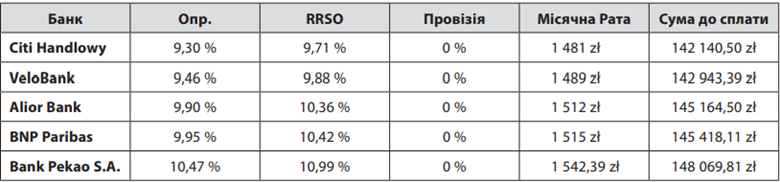

Споживчі кредити (kredyt gotówkowy)

Споживчі кредити залишаються популярним фінансовим інструментом для фінансування різних потреб. Ось деякі з найвигідніших пропозицій:

Для отримання невеликих сум коштів у Польщі можна скористатись онлайн-позикою, це зазвичай сума від кількох сотень до кількох тисяч злотих. Для великих покупок чи інвестицій вони не підходять.

Для отримання невеликих сум коштів у Польщі можна скористатись онлайн-позикою, це зазвичай сума від кількох сотень до кількох тисяч злотих. Для великих покупок чи інвестицій вони не підходять.

Щоб отримати онлайн-позику в Польщі, необхідно відповідати описаним вище вимогам (як для інших видів кредитів). Якщо у позичальника в минулому були проблеми з погашенням кредитів, отримати нову позику може бути складніше.

Найпопулярніші сервіси онлайн-позик у Польщі:

— Vivus.pl — один з найбільших, пропонує швидкі позики до 3000 злотих для нових клієнтів.

— Wonga.pl — відома платформа, яка пропонує позики на більш тривалий термін з можливістю розстрочки.

— Smartpozyczka.pl — спеціалізується на короткострокових позиках до 15000 злотих.

— NetCredit.pl — пропонує онлайн-позики до 5000 злотих з різними термінами погашення.

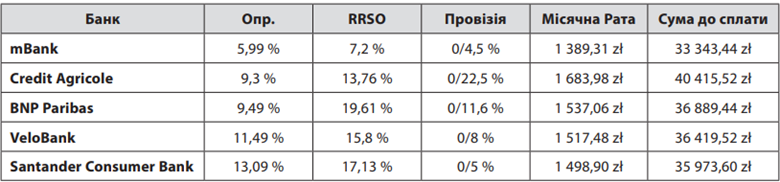

Кредит на придбання автомобіля у Польщі

У Польщі нове авто можна придбати у кредит (kredyt samochodowy). Варто знати, що купити транспортний засіб можуть ті іноземці, які мають посвідку на проживання (karta pobytu).

Цей вид кредитування має особливості:

— заставою за позикою виступає автомобіль;

— банк вимагатиме обов’язкового повного страхування машини у зазначеного банком страховика;

— при купівлі вживаного авто (що теж можливо):

- спочатку необхідно надати до банку технічний паспорт автомобіля на ім’я колишнього власника;

- потім дочекатися схвалення кредиту;

- і лише після цього продавець автомобіля отримає свої кошти.

Автокредити (kredyt samochodowy)

Для тих, хто планує придбати автомобіль, банки пропонують наступні умови:

Кредит на нерухомість у Польщі (kredyt hipoteczny)

Кредит на нерухомість у Польщі (kredyt hipoteczny)

Польські умови кредиту на придбання нерухомості є досить привабливими. Видаються суми до 95 % вартості об’єкта нерухомості, а запропоновані відсотки дуже комфортні. Водночас і проблем для іноземця при отриманні таких позик набагато більше.

Такий кредит може бути виданий на строк до 30 років, суми за кредитом значні, тому розгляд претендентів на такий кредит відбувається дуже ретельно. Відмови теж є.

Однією з умов для позитивного рішення щодо такого кредиту — бездоганна кредитна історія. Якщо відсутня кредитна історія, у минулому виплати за кредитами проводились із затримками, то висока ймовірність відмови у наданні такого кредиту. У поодиноких випадках за таких умов видати кредит можуть, але його умови будуть досить жорсткими.

Крім відсотків за кредитом, під час оформлення іпотеки обов’язковими є також витрати на обов’язкове страхування об’єкта нерухомості та відповідальності позичальника, де сума може досягати значних величин.

Отже, для отримання кредиту на нерухомість необхідні такі документи:

— Raport BIK — завірений попередніми кредиторами звіт про здійснені платежі, прострочення та інші порушення;

— інформація про всі операції з банківським рахунком за певних періодів: зарахування коштів, зняття, перекази тощо;

— виписка з банку для підтвердження платоспроможності;

— договір з роботодавцем (для приватного бізнесу — свідоцтво про реєстрацію), податкова декларація, довідка про доходи, отримані протягом трьох місяців до моменту запиту на кредит (для найманих працівників — про зарплату за три місяці), доказ відсутності заборгованості перед податковими установами;

— іноземцям (не громадянам ЄС) потрібен дозвіл профільного міністерства на купівлю нерухомості (земельної ділянки, приватного будинку, будинку на прикордонних територіях).

Про доступні для іноземців пільгові кредити на житло

На цей час у Польщі для іноземців, у тому числі для громадян України, доступною є програма «Безпечний кредит 2 %». Ця програма надає субсидії з державного бюджету Польщі на купівлю або будівництво першої нерухомості.

Ключові умови програми такі:

— Програма орієнтована на осіб віком до 45 років, які ніколи не володіли нерухомим майном у Польщі.

— Держава протягом 10 років доплачуватиме банкам за іпотечний кредит, щоб процентна ставка для позичальника становила 2 %.

— Максимальна сума кредиту — 500 тис. злотих для однієї особи та 600 тис. злотих для сімей.

— Максимальний внесок учасника програми — 200 тис. злотих.

— Житло, яке купується за програмою, повинно використовуватися виключно для проживання, а не для інвестицій.

Крім того, існують певні умови та обмеження. Наприклад, у разі продажу такої нерухомості або передачі її в оренду протягом перших 10 років після отримання кредиту це призведе до анулювання субсидій.

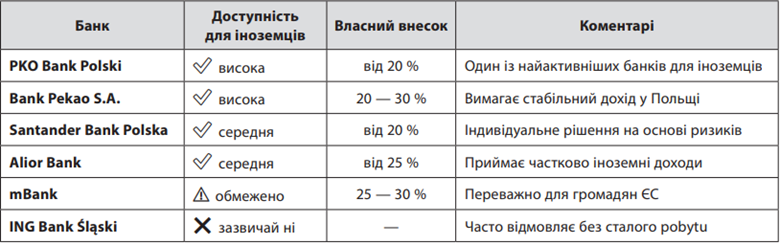

Не всі банки беруть участь у цій програмі. Серед тих, які пропонують іпотеку іноземцям, можна виділити Alior Bank, BPS банк, BG BNP Paribas, Credit Agricole, ING Bank Śląski, Міленіум Банк і PKO BP. Отримання іпотечного кредиту можливе за наявності доказів постійного проживання те території Польщі та регулярного доходу в Польщі.

Процес подання заявки на іпотечний кредит у Польщі для іноземців включає:

— оцінку кредитоспроможності: наявне стабільне джерело доходу та позитивна кредитна історія. Банки можуть оцінювати вашу банківську історію і перевіряти платоспроможність, що включає аналіз договорів з роботодавцями, податкових декларацій і довідок про доходи;

— підготовку необхідних документів: закордонний паспорт, дозвіл на перебування в Польщі (karta pobytu), номер PESEL. Залежно від типу кредиту та вимог банку, можуть бути потрібні додаткові документи, такі як виписка з банківського рахунку;

— вибір банку та подання заявки: обрати потрібно банк, який пропонує кредитні програми для іноземців. У Польщі діє низка банків, які пропонують кредити іноземцям. Подання заявки може бути виконане онлайн або безпосередньо у відділенні банку;

— очікування рішення банку: після проведення аналізу наданих документів може бути ухвалено рішення про видачу кредиту. Якщо банк відмовляє у кредиті, можна спробувати подати заявку в інший банк, оскільки умови кредитування та вимоги можуть відрізнятись;

— підписання кредитного договору: перед підписанням договору важливо уважно вивчити умови, особливо процентні ставки та будь-які додаткові збори чи комісії. Реальна річна відсоткова ставка (RRSO), яка враховує всі супутні витрати на кредит.

Станом на 2025 рік найбільш лояльні до іноземних позичальників банки в Польщі:

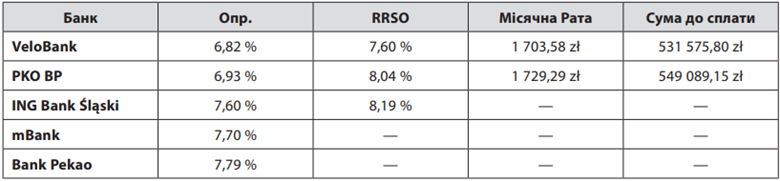

Іпотечні кредити (kredyt hipoteczny)

Іпотечні кредити (kredyt hipoteczny)

Іпотечні кредити в Польщі мають такі умови:

Кредит на відкриття бізнесу у Польщі

Кредит на відкриття бізнесу у Польщі

У Польщі можливо також взяти кредит для ведення бізнесу. Це можна здійснити за різними напрямками:

— у банку, якщо діяльність зареєстрованого підприємства здійснюється понад рік;

— в агентстві регіонального розвитку (існує при кожному воєводстві) під бізнеспроєкт, але доведеться захищати свій проєкт, доводити його необхідність економіці регіону;

— також фінансування своїх бізнеспроєктів можливо отримати, подавши заявку до однієї з громадських (недержавних) організацій, які оголошують відповідні конкурси.

Переважно кредити для бізнесу в Польщі видаються строком до 60 місяців, а сума може досягати 400000 злотих, такі суми видаються виключно під заставу майна. Але для кредиту на суму до 50000 злотих застава не потрібна.

Контроль за кредитною діяльністю

У Польщі є органи, які здійснюють нагляд і контроль за діяльністю банків і кредитних установ, наприклад Комісія фінансового нагляду (Komisja Nadzoru Finansowego, KNF). Також Управління з прав споживачів (UOKiK), яке має, серед інших, повноваження захищати споживачів від недобросовісних практик фінансових та кредитних установ.

Висновки

У 2025 році польські банки пропонують конкурентоспроможні умови для різних типів кредитів. Вибір найкращої пропозиції залежить від ваших індивідуальних потреб та фінансових можливостей. А законодавство в Польщі гарантує захист інтересів як банків, так і позичальників. Перед укладенням кредитного договору важливо уважно ознайомитися з умовами надання кредитів, перевірити RRSO та скористатися консультацією незалежного експерта або юриста в Польщі.

Олена Мурзановська

адвокат у м. Київ, юрист у м. Варшава

Аби першим отримувати новини адвокатури, підпишіться на канал Національної асоціації адвокатів України у Telegram.

Інші публікації автора

Публікація

Збирання, надання та оцінка доказів: типові порушення, тактика захисту

Автор: Вісник НААУ

Публікація

Реєстр збитків для України (RD4U)

Автор: Вісник НААУ

Публікація

Свобода отримувати та поширювати інформацію: аспект ст. 10 Європейської Конвенції

Автор: Вісник НААУ

Публікація

Окремі питання визнання недійсним патенту України на корисну модель і…

Автор: Вісник НААУ

Публікація

Адвокат Євген Олесницький як театральний діяч, перекладач, критик і журналіст

Автор: Вісник НААУ

Публікація

Від перевантажених судів до адміністративної реформи: як Закон «Про…

Автор: Вісник НААУ