"Підтримка ментального здоров'я українських адвокатів під час війни" детальніше за посиланням

Як українському адвокату за кордоном платити податки

Через війну в Україні чимало адвокатів виїхали за кордон та почали вести діяльність у європейських країнах. Що слід знати у питанні оподаткування діяльності, як визначати податкове резидентство?

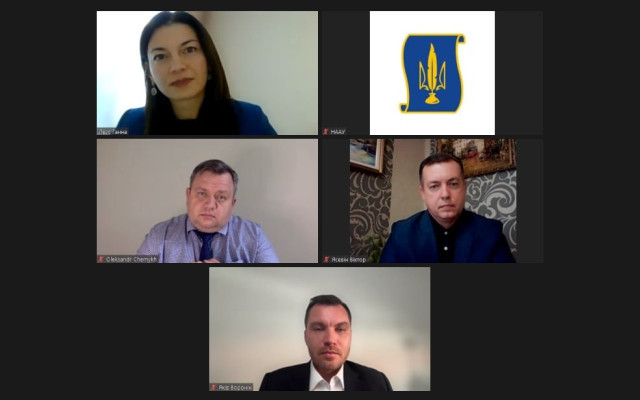

Відповіді на ці та інші питання адвокати дали на вебінарі, організованому Комітетом Національної асоціації адвокатів України з питань митного та податкового права.

Польща

Питання визначення податкового резидентства адвоката у випадку його проживання в Польщі більше ніж 186 днів та умови, за яких особа буде вважатися податковим резидентом Польщі, а коли – податковим резидентом України, розглянула секретар Комітету з питань митного та податкового права Ганна Леус.

Вона назвала такі основні правила визначення податкового резидентства фізичної особи:

- особа вважається резидентом держави, де вона має постійне житло. Якщо вона має постійне житло в обох країнах, людина вважається резидентом тієї держави, де має найбільш тісні особисті й економічні зв’язки (центр життєвих інтересів);

- у разі, коли держава, в якій особа має центр життєвих інтересів не може бути визначена, або коли вона не має постійного житла в жодній з країн, особа вважається резидентом тієї держави, де звичайно проживає;

- якщо особа звичайно проживає в обох країнах або коли вона звичайно не проживає в жодній з них, людина вважається резидентом тієї держави, громадянином якої вона є;

- якщо особа є громадянином обох держав або коли вона не є громадянином жодної з них, компетентні органи держав вирішують це питання за взаємною згодою.

У випадку визнання особи податковим резидентом України доходи, отримані в Польщі, підлягають зазначенню у податковій звітності та оподаткуванню в Україні як іноземні доходи з урахуванням Конвенції про уникнення подвійного оподаткування доходів і майна та попередження податкових ухилень. Аналогічно при визнанні особи податковим резидентом Польщі доходи, отримані в Україні, мають бути відображені в польській податковій звітності.

Угорщина

Представник НААУ в Угорщині Віктор Ясевін зауважив, що професійна діяльність українських адвокатів на території цієї країни може здійснюватися у двох формах:

1) в статусі угорського адвоката або іноземного юридичного консультанта, набутого відповідно до Закону Угорщини «Про адвокатську діяльність»;

2) продовження професійної діяльності в Україні дистанційно як український адвокат.

В обох випадках податкові органи України розглядатимуть адвоката як податкового резидента України. А перебування в Угорщині більше 183 днів протягом року автоматично робить українця ще й податковим резидентом Угорщини.

Для вирішення проблеми подвійного резидентства, між Україною та Угорською Республікою було підписано Конвенцію про уникнення подвійного оподаткування доходів і майна та попередження податкових ухилень. Ст. 14 цієї Конвенції визначено, що дохід, який одержується резидентом однієї Договірної держави щодо професійних послуг чи іншої діяльності незалежного характеру, оподатковується тільки в цій Державі, за винятком випадку, коли він володіє регулярно доступною постійною базою в другій Договірній державі з метою проведення цієї діяльності. Якщо у нього є така постійна база, дохід може оподатковуватися у другій Договірній державі, але тільки стосовно доходу, що приписується до цієї постійної бази.

Велика Британія

Представник НААУ в Шотландії, Сполученому Королівстві Великої Британії і Північної Ірландії Олександр Черних наголосив на тому, що у Сполученому Королівстві українські адвокати можуть практикувати під власним титулом «адвокат», - розповів представник НААУ у цій країні Олександр Черних, який послався на відповідні роз'яснення Юридичного товариства та Органу з регулювання діяльності солісіторів. Водночас, існують певні обмеження на галузі і форми надання правничої допомоги.

Усі громадяни України, які перебувають на території Великої Британї понад 183 дні, вважаються податковими резидентами і у разі провадження діяльності як самозайнята особа (self-employed) мають подавати щороку звіт за період з 06 квітня попереднього року по 05 квітня поточного. Реєстрація самозайнятої особи відбувається через сайт GOV.UK і особа має проконтролювати отримання UTR-коду, за яким вона потім подає звіти.

Доходи в Україні треба теж декларувати як доходи за кордоном і відображати їх за курсом на день отримання доходу. Декларуванню підлягають усі доходи в сумі понад 1000 фунтів. Доходи до суми 12570 в рік не оподатковуються, з доходів понад цю суму необхідно сплатити 20 % і суму 40 % з доходів понад 50 270 фунтів до 125140 фунтів на рік. Суми вище оподатковуються за ставкою 45 %. Перевага системи оподаткування самозайнятих осіб полягає у тому, що можливо відносити на витрати бізнес-відрядження, витрати на оплату комунальних платежів, придбання техніки та забезпечення діяльності адвоката.

Аби першим отримувати новини адвокатури, підпишіться на канал Національної асоціації адвокатів України у Telegram.

Популярні новини

Призначення

У НААУ створено Комітет з питань кібербезпеки та віртуальних…

При Національній асоціації адвокатів України створено постійно діючий колегіальний дорадчий орган — Комітет з питань кібербезпеки та віртуальних активів.

Захист військових

Лікування, вислуга і правнича допомога: які зміни необхідні для…

Наслідки катувань і захворювання українських військових у полоні не завжди належно фіксуються та враховуються під час надання соціальних гарантій. Тому на етапі реінтеграції важливе медичне обстеження, яке також необхідне для документування воєнних злочинів.

Взаємодія

Енергетичне право: НААУ та АСРМГ домовилися про співпрацю

Адвокати поглиблюватимуть фахову експертизу у сфері енергетичного права, а учасники ринку розподіленої та маневрової генерації матимуть ширші можливості для отримання професійної правничої допомоги.

Навчання

Як окуляри допомагають вимкнути режим адвоката – лайфхак

Постійна готовність відповідати клієнтам, думки про справи поза робочим часом і переживання чужих емоцій стирають межу між професійним та особистим життям адвоката. Саме тому варто тренувати перемикання між контекстами, використовувати зовнішні «якорі» й відокремлювати власну відповідальність від відповідальності клієнта.

Видання

Бюлетень Комітету медичного і фармацевтичного права та біоетики…

Комітет медичного і фармацевтичного права та біоетики НААУ підготував бюлетень за квітень-червень 2026 року.

Навчання

Куди йде ресурс адвоката і що він отримує натомість

Щоб оцінити баланс у житті, варто визначити сфери, куди спрямовуються найбільші зусилля, час і гроші, а потім з’ясувати, що людина отримує натомість: дохід, повагу, підтримку, любов, відчуття значущості або реалізації важливої ідеї.

Дискусія

СЗЧ й інвалідність: слідчий ДБР розкрив підхід до розслідування…

Під час розслідування самовільного залишення частини військовослужбовцем з інвалідністю слідчий може враховувати медичні документи, фактичне лікування, придатність до служби та спрямованість умислу.

Навчання

Адвокатська таємниця під загрозою: чим небезпечна компрометація…

Зараження робочого комп’ютера інфостілером може відкрити стороннім доступ до пошти адвоката, правових інформаційних систем, державних сервісів, банківських рахунків, хмарних сховищ, месенджерів і сервісів штучного інтелекту, зокрема до інформації клієнтів, що міститься в них.