Як розблокувати податкові накладні без суду (відео)

Проблема блокування податкових накладних є досить поширеною серед суб'єктів господарювання. Про блокування стає відомо, коли підприємству приходить квитанція про зупинення реєстрації або підприємства знаходять себе у переліку ризикових компаній. Однак не кожне таке блокування є виправданим.

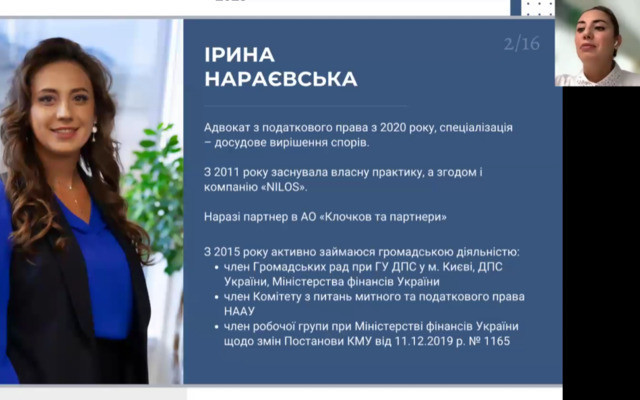

Про найчастіші причини блокування та особливості процедури розблокування податкових накладних в досудовому порядку розповіла членкиня Ради Комітету НААУ з питань митного та податкового права Ірина Нараєвська під час вебінару на тему «Задачі адвоката в процедурі відновлення реєстрації ПН/РК: досудовий порядок».

Підставою для блокування податкових накладних є спрацювання критеріїв ризиковості здійснення операцій, затвердженими постановою Кабінету Міністрів України «Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних» від 11 грудня 2019 року № 1165.

До них відносять:

- відсутність зареєстрованої в ДПС України таблиці даних платника ПДВ, що стосується у першу чергу платників виробників, сільськогосподарських товаровиробників та суб’єктів господарювання, що здійснюють свою діяльність у сфері надання послуг, виконання робіт;

- формування значної торгової націнки на товар, що придбається/імпортується для подальшої реалізації;

- у ПН відображаються товари/роботи/послуги, які зазначені у прийнятій таблиці даних, разом з товарно-матеріальними цінностями, що проходять транзитом зі значною націнкою та/або товарами/роботами/послугами, не відображеними у таблиці даних:

- віднесення суб’єкта господарювання до переліку платників, які відповідають критеріям ризиковості.

І.Нараєвська розповіла про ризики «блокування», а саме: неможливість отримання контрагентами податкового кредиту; подальше блокування податкових накладних на вхід і на вихід; створення підстав для перевірки з боку податківців, а також ризик анулювання ліцензії компанії у зв'язку з потраплянням до переліку ризикових.

Досудовий порядок процедури розблокування податкової накладної - це подання пояснення чи адміністративне оскарження. Подання пояснення є основою для подальшого оскарження. Лектор наголосила на важливості залучення податкових адвокатів до підготовки пояснення для «розблокування» та необхідності такого залучення у випадку отримання відмови по поясненню та підготовки скарги якщо первинне пояснення готував бухгалтер, адже у господарств є тільки одна спроба подати пояснення.

Також адвокат зазначила, що пояснення можна подати протягом 365 днів з моменту виникнення податкового зобов’язання. Подаються вони в електронній формі у вигляді Повідомлення про подання пояснень та копій документів ПН/РК, реєстрацію яких зупинено. В поясненні слід обґрунтувати суть господарської операції, по якій була зупинена податкова накладна. У поясненні до Таблиці даних платника податків необхідно зазначити перелік аспектів діяльності компанії та інструменти, що можуть допомогти у її прийнятті. Додатково варто додати документи про специфіку діяльності, спецдозволи на транспорт, устаткування, земельні ресурси, виробничі потужності, склади.

І.Нараєвська в черговий раз звернула увагу слухачів на нюанси участі адвокатів в процесі позбавлення платника статусу ризикового та залучення інспекторів офісу бізнес-омбудсмена до процесу розблокування й подання скарг.

Аби першим отримувати новини адвокатури, підпишіться на канал Національної асоціації адвокатів України у Telegram.

© 2026 Unba.org.ua Всі права захищені

"Національна Асоціація Адвокатів України". Передрук та інше використання матеріалів, що розміщені на даному веб-сайті дозволяється за умови посилання на джерело. Інтернет-видання та засоби масової інформації можуть використовувати матеріали сайту, розміщувати відео з офіційного веб-сайту Національної Асоціації Адвокатів України на власних веб-сторінках, за умови гіперпосилання на офіційний веб-сайт Національної Асоціації Адвокатів України. Заборонено передрук та використання матеріалів, у яких міститься посилання на інші інтернет-видання та засоби масової інформації. Матеріали позначені міткою "Реклама", публікуються на правах реклами.