Проблеми у спорах з митними органами розглянули на вебінарі

За даними Державної митної служби України, щороку українські суди розглядають близько 9 тис. справ, пов'язаних із незаконними рішеннями митних органів.

Основні проблеми у спорах щодо оформлення вантажів та оскарження рішень митних органів розглянули на вебінарі «Спори з митними органами – актуальні питання та судова практика. Коригування митної вартості товарів: підстави та порядок оскарження», організованому Комітетом НААУ з питань митного та податкового права.

Спікером стала секретар Комітету Ганна Леус.

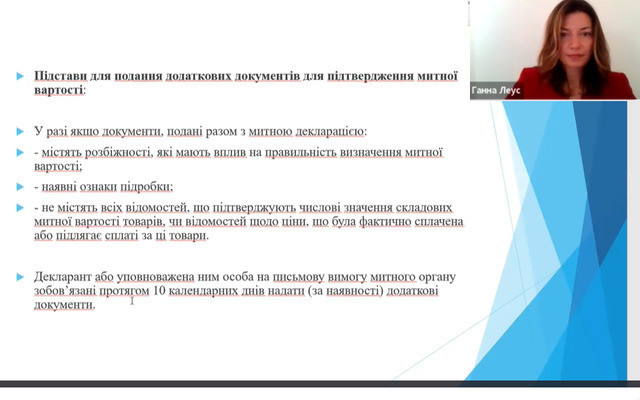

За її словами, більшість митних спорів (77%) пов'язані з визначенням митної вартості товарів. Така тенденція пов'язана перш за все з тим, що під час визначення митної вартості митні органи зловживають наданим їм правом витребовувати додаткові документи, що підтверджують суму, яка була сплачена за товар або підлягає оплаті. При цьому забуваючи, що органи доходів і зборів мають право вимагати надання додаткових підтверджень лише у випадку, якщо надані декларантом документи містять розбіжності, у них наявні ознаки підроблення або вони не містять всіх відомостей, що підтверджують числові значення складових митної вартості товарів чи відомостей щодо ціни.

Адвокат пояснила, що відмова у прийнятті декларації буде вважатися безпідставною у випадку, коли декларантом було надано всі документи, необхідні для визначення вартості товару, і якщо зауваження митного органу (щодо наявності розбіжностей, неточностей у документах) не стосуються числових значень вартості товару. Судова практика наголошує, що дії митниці щодо витребування додаткових документів від декларанта повинні відповідати принципу розсудливості. Саме тому більшість аргументів митних органів при коригуванні митної вартості визнаються судами формальними та безпідставними, внаслідок чого рішення митного органу про коригування митної вартості визнається протиправним.

Г. Леус розповіла й про особливості оформлення документів, зокрема, щодо унеможливлення у митних органів появи підстав для коригування митної вартості, про підстави, за яких митна вартість вважається неправильно визначеною декларантом, а заявлені відомості - неповними (недостовірними). Також було розглянуто порядок випуску товару у вільний обіг та нюанси оскарження рішення про коригування митної вартості й картки відмови в прийнятті митної декларації. Особливу увагу було приділено предмету та особливостям доказування позиції клієнта в митних спорах.

© 2025 Unba.org.ua Всі права захищені

"Національна Асоціація Адвокатів України". Передрук та інше використання матеріалів, що розміщені на даному веб-сайті дозволяється за умови посилання на джерело. Інтернет-видання та засоби масової інформації можуть використовувати матеріали сайту, розміщувати відео з офіційного веб-сайту Національної Асоціації Адвокатів України на власних веб-сторінках, за умови гіперпосилання на офіційний веб-сайт Національної Асоціації Адвокатів України. Заборонено передрук та використання матеріалів, у яких міститься посилання на інші інтернет-видання та засоби масової інформації. Матеріали позначені міткою "Реклама", публікуються на правах реклами.