Мінфін роз'яснив порядок звільнення від сплати ЄСВ у разі зупинення адвокатської діяльності

Міністерство фінансів України роз”яснило, що адвокати, які зупинили адвокатську діяльність, можуть не сплачувати єдиний соціальний внесок.

Про це йдеться у відповіді Мінфіну на звернення НААУ до Кабінету міністрів з приводу внесення змін до нормативно-правових актів в частині удосконалення процедури зняття адвокатів з податкового обліку.

Для зняття з обліку адвокат має подати заяву до податкових органів.

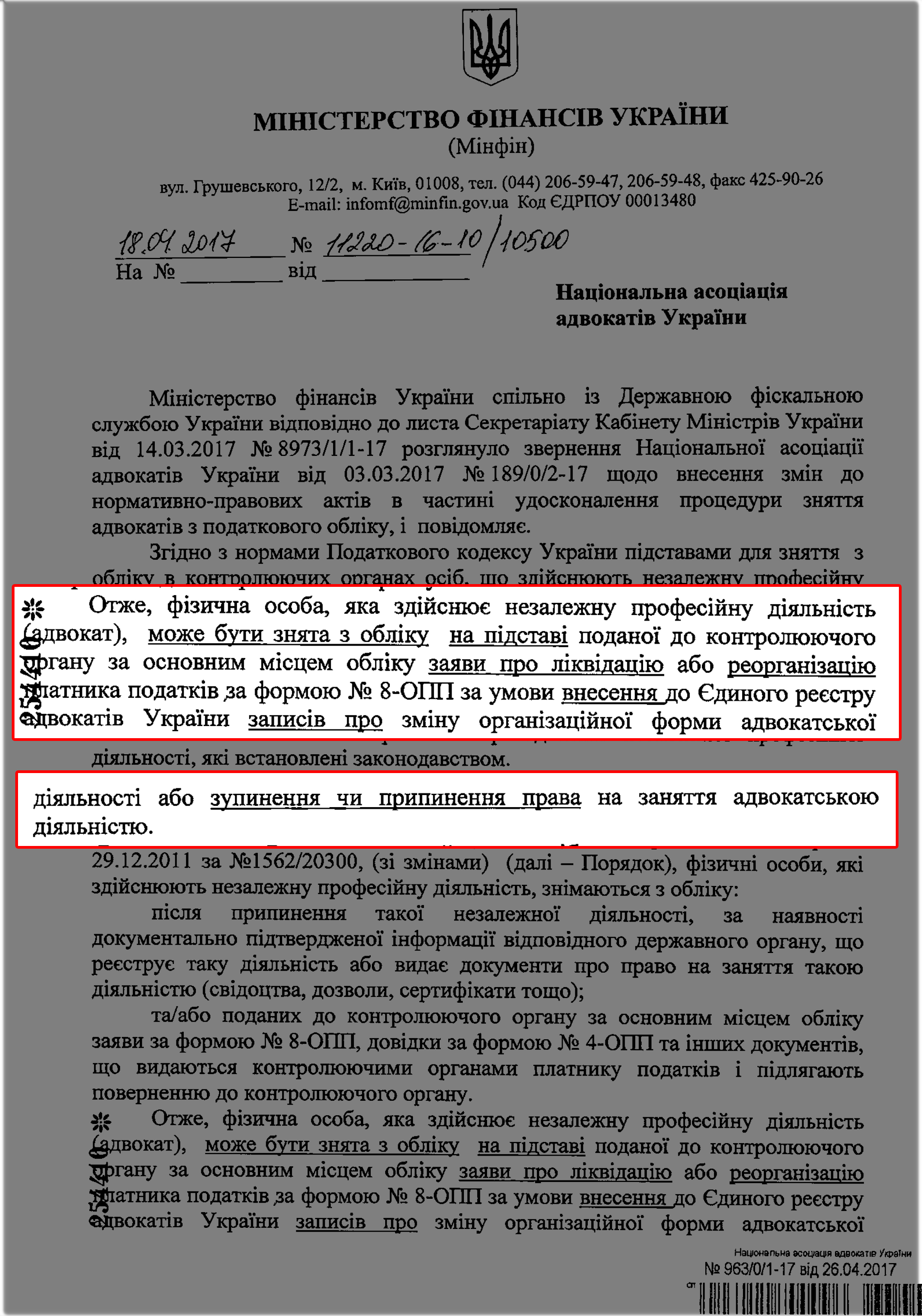

“Фізична особа, яка здійснює незалежну професійну діяльність (адвокат), може бути знята з обліку на підставі поданої до контролюючого органу за основним місцем обліку заяви про ліквідацію або реогранізацію платника податків за формою №8-ОПП за умови внесення до Єдиного реєстру адвокатів України записів про зміну організаційної форми адвокатської діяльності або зупинення чи припинення права на заняття адвокатською діяльністю”, - ідеться у листі Мінфіна.

© 2026 Unba.org.ua Всі права захищені

"Національна Асоціація Адвокатів України". Передрук та інше використання матеріалів, що розміщені на даному веб-сайті дозволяється за умови посилання на джерело. Інтернет-видання та засоби масової інформації можуть використовувати матеріали сайту, розміщувати відео з офіційного веб-сайту Національної Асоціації Адвокатів України на власних веб-сторінках, за умови гіперпосилання на офіційний веб-сайт Національної Асоціації Адвокатів України. Заборонено передрук та використання матеріалів, у яких міститься посилання на інші інтернет-видання та засоби масової інформації. Матеріали позначені міткою "Реклама", публікуються на правах реклами.